ブログの再開とともにマネーフォワード・プレミアム会員(有料版)の使用を開始しました。今までエクセルで管理していた金融資産も登録さえしておけば一覧で情報を確認することができます。

基本的に銀行や証券会社の口座についてはマネーフォワードで連携して引っ張れますが、保険の解約返戻金や不動産(自宅)は自分で時価を確認する必要があります。

住宅ローンの負債を含めて我が家には一体どのくらいの資産があるのか?マネーフォワードでバランスシートを作成することで家計資産の状況と負債の状況をまとめて純資産がどのくらいあるのか見える化してみました。

バランスシートについて

預貯金、株式、投資信託、債券などの資産と住宅ローン、クレジットカードなどの負債を把握することで、家計の状況を確認することができます。

マネーフォワードでバランスシートを作成

エクセルや手書きの紙でもよいですが、使い始めたマネーフォワードのバランスシートを使ってみます。

銀行口座、証券口座などを連携

まずはマネーフォワードで連携できる口座は全て連携します。私の場合、銀行、証券会社の口座に加えて、今までエクセルでは管理していなかった会社の確定拠出年金の口座も連携できました。

保険の解約返戻金を手動入力

保険の解約返戻金を確認するにあたり、加入している保険契約の棚卸から始めてみました。私の加入している保険で解約返戻金があるものはソニー生命とアフラックです。

ソニー生命はマイページで解約返戻金を確認することができました。アフラックについてはマイページで解約返戻金を確認することができない為、Webで問い合わせをしたところ、翌日保険の代理店から電話連絡がありました。

確認した結果は下記のとおりです。合計すると300万円を超えていました。

- ソニー生命 変額終身 1,093,938円

- ソニー生命 利配学資保険 855,360円

- ソニー生命 家族収入保険 18,850円

- アフラック がん保険 226,200円

- アフラック 介護保険 822,700円

- 合計 :3,017,048円

従業員持株会を手動入力

従業員持株会は直近に届いた明細から入力します。枚数×時価を入力して出しました。資産の種類は株式(現物)で登録します。入社以来積み立てているので株価上昇もあり、大きく育ってきました。

- 従業員持株会 :2,757,636円

不動産(自宅)を手動入力

難しいのは自宅の時価です。購入時の建物金額は2,100万円です。私の家は軽量鉄骨なので耐用年数は19年とします。

19年の定額法償却率は0.053で家を建てて6年目なので、下記の計算式で求めました。

<償却額>

2,142万円×0.053(償却率)×6年=681万円

<建物の時価>

2,142万円-681万円=1,461万円

購入時の土地の価格は建物と同じ2,100万円です。土地の価格についてはご近所で売却された土地の価格からみると、私が購入した当時よりも価格は上昇していると思われますが、私の買値を時価としました。

<土地の時価>

2,100万円

- 自宅(建物) 14,605,504円

- 自宅(土地) 21,000,000円

- 合計 :35,605,504円

自宅の不動産価値は3,561万円となりました。住宅ローンの残債は約2,800万円ありますが、頭金に1,000万円入れているので今売却すればローンがチャラになるくらいの価値はあると思います。

この金額が妥当かどうかわかりませんが、不動産(自宅)に手動入力します。

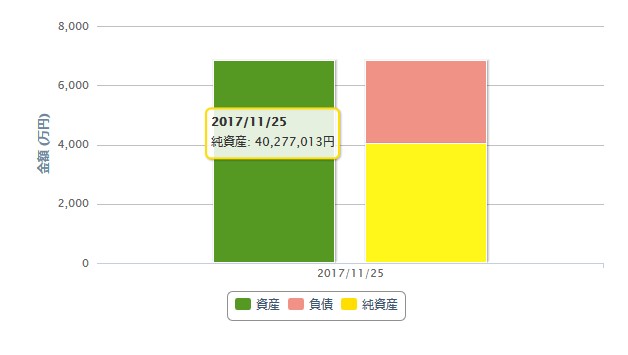

そして、できたバランスシートがこちら

資産の内訳

| 資産総額 | 68,339,148円 | |

|---|---|---|

| 預金・現金 | 9,650,184円 | 14.12% |

| 株式(現物) | 14,870,273円 | 21.76% |

| 投資信託 | 1,158,399円 | 1.70% |

| 債券 | 1,988,974円 | 2.91% |

| 保険 | 3,017,048円 | 4.41% |

| 不動産 | 35,605,504円 | 52.10% |

| 年金 | 2,048,601円 | 3.00% |

| ポイント・マイル | 165円 | 0.00% |

負債の内訳

| 負債総額 | 28,062,135円 | |

|---|---|---|

| クレジットカード利用残高 | 275,331円 | 0.40% |

| 住宅ローン | 27,786,804円 | 40.66% |

純資産

| 純資産 | 40,277,013円 | |

|---|---|---|

| 純資産 | 40,277,013円 | 58.94% |

純資産はまさかの4,000万円超え!

保険の解約返戻金や確定拠出年金などふだん把握していない金融資産をかき集めると、思っていた以上に大きな金額になりました。確定拠出年金は年金項目ですが、中身は投資信託です。

こうやって眺めてみると株式(現物)の比率が大きくなっています。従業員持株会の上昇も寄与しています。コツコツと貯金と投資に励んできた結果ですが、少しリスクを取りすぎている気がします。

これから本格的にかかる教育資金や住宅ローンの残債など、確実に発生する費用があるのでこの金額をそのまま老後資金にスライドすることはできません。

実際は純資産から資産の不動産分を引いた4,671,509円が我が家の実質的な金融資産だと考えます。老後資金としては全然足りないです。

今回のバランスシート作成で、我が家の金融資産の実態が掴めたと思います。マネーフォワードを継続利用すればいつでも確認できますので、定期的に確認しつつ、今後もリスク管理と資産運用に励みたいと思います。

![]()

↑家計管理のお手本にしています。