こんにちは、はせべいです。

住宅ローンの繰上返済資金を株主優待銘柄、高配当の日本株、米国株を中心に運用している40代のサラリーマンです。

30代半ばで35年ローンを組み、完済予定は定年を過ぎた70歳なので、住宅ローン返済開始当初はガンガン繰上返済して定年前に完済する予定でした。

住宅ローン繰り上げ返済と資産運用のどちらを優先すべきか悩み、返済開始から数十万程度は繰り上げ返済しましたが、現在は方針転換して住宅ローン繰り上げ返済資金を使って資産運用しています。

住宅ローンの返済開始からちょうど10年が経過したので、繰り上げ返済せずに資産運用したリアルな結果を振り返ってみます。

この10年の間にアベノミクス相場、チャイナショック、ブレグジット、トランプ大統領就任、コロナショック、ウクライナショックなどなといろいろありましたね。

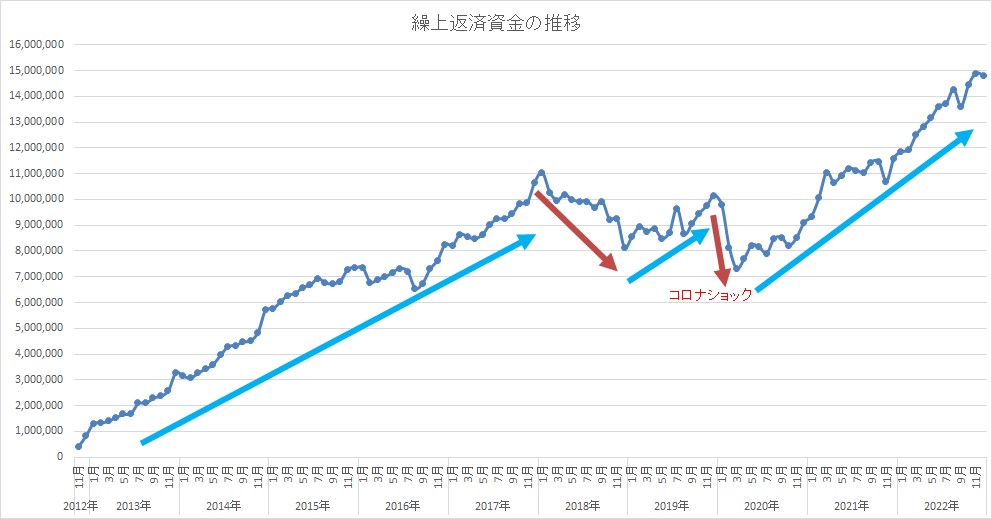

10年間の住宅ローン繰り上げ返済資金の運用資産残高推移

最初の5年間はアベノミクス相場で上昇

我が家では、住宅ローンの繰上返済資金を使って、高配当株、株主優待株、米国株で運用しています。

10年間のうち、最初の5年間はアベノミクス相場に乗っかり順調に上昇しています。2015年にはチャイナショックもありましたが、そこまで大きな影響はなかったようです。

2018年1月末時点では、運用資産残高は1,100万円に達しましたが、振り返ってみるとこの時点が我が家の運用資産残高の天井で、ここから地獄の下落が始まります。

2018年2月から約1年間下がり続け、1年で運用資産残高は300万円ほど減少しました。5年間かけて積み上げた1,100万円の運用資産は、たったの1年で約30%減少します。

特に2018年12月の下落が強烈で、1ヶ月で100万円以上のマイナスでした。投資の恐ろしさを痛感しました。

コロナショックで過去最大のマイナス

それでも懲りずに資産運用は続けて、2019年は1年間で200万円上昇。運用資産残高は、1,000万円を回復しています。

久々に1,000万円回復した喜びも束の間、2020年にあのコロナショックがやってきます。

2020年1月から3月の3ヶ月間で、コロナショックの大暴落に巻き込まれ我が家の運用資産残高は300万円近く減少しています。

2018年は1年かけて-300万円でしたが、コロナショックではたったの3ヶ月で-300万円です。

この時は本当に生きた心地がしませんでした。特に2020年2月は過去最大の下落で、1ヶ月で160万円のマイナスでした。

コロナショック後の再上昇で運用資産残高は過去最高に

コロナショック前は株主優待銘柄を中心に運用していましたが、コロナショック時に外食系の株主優待銘柄の大部分を売却し、現在では高配当の日本株、米国株を中心に運用しています。

コロナショック時に売却した株主優待株200万円分を原資に、暴落する高配当の米国株、日本株を毎日のようにナンピンしていましたが、この時は毎日恐怖でしかなく、落ちてくるナイフをつかみにいったら止まらずに、更に勢いよく落ちていくような毎日で、毎晩眠れずにニューヨーク市場を眺めているうちに朝を迎えるという日がよくありました。

結果的に2020年4月以降は上昇に転じ、2021年は年間で250万円の上昇、2022年は年間で300万円上昇し、2年間で550万円も上昇。繰り上げ返済資金は、2022年12月末現在で1,480万円まで増やすことができました。

下落時に資産運用を諦めなかったこと、銘柄を入れ替えたことが結果的に好結果を生みました。あくまで現時点でですが。

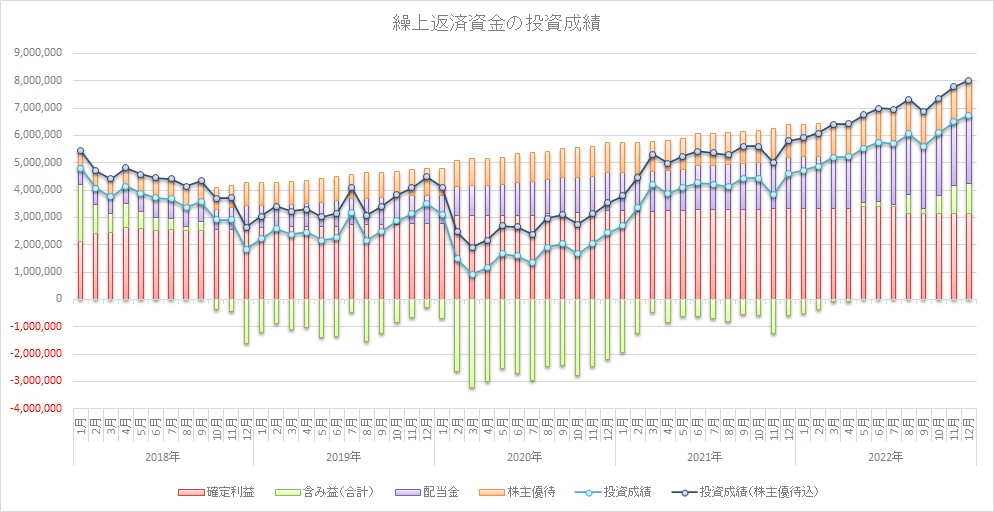

住宅ローンの繰り上げ返済資金の資産運用成績(2022年12月31日現在)

繰り上げ返済資金の運用資産残高推移は上のグラフですが、投資成績の推移が下のグラフになります。

グラフ上は2018年からになりますが、過去10年間繰り上げ返済資金を資産運用した結果をエクセルで記録してきた投資成績になります。

今回あらためて計算してみましたが、10年で投資元本は800万円に達し、トータル収支は現時点で+670万円です。株主優待も収支に含めると、+800万円でほぼ倍になっています。

投資が下手くそなので、おそらくインデックス投資をしていた方が資産は増えていたでしょうね。

10年間の振り返りと今後について

10年という時間を味方につけて、子どもが小学生時代の貯め時にお金を貯めて投資できたことで、投資下手の私でもそれなりの投資成績になりました。

ただブログ記事前半で書いたとおり、ここまで順調に推移したわけではなく、コロナショックでは大暴落を食らい、2020年3月は過去最大の300万円の含み損でトータル収支も+100万円まで落ち込みました。

この時期の自分のブログ記事を読み返すと、「こんなことになるなら、投資せずに繰り上げ返済すればよかったかも」と後悔していたりします。

ただ、上昇→大暴落→上昇→大暴落を繰り返す中で、今回のコロナショックの大暴落時に資産運用を諦めませんでした(逃げられなかっただけかもしれませんが)。

大暴落時に投資を継続できたのは、定期的に入ってくる配当金を心の支えとしてきたからです。

今後もいろいろなショック(大暴落)がやってくるかと思いますが、配当金を心の癒しにして再投資を続けていきます。

定年後は、配当金で住宅ローンを返済できるように資産を育てていきます。

![]()

↑資産運用のお手本にしています。