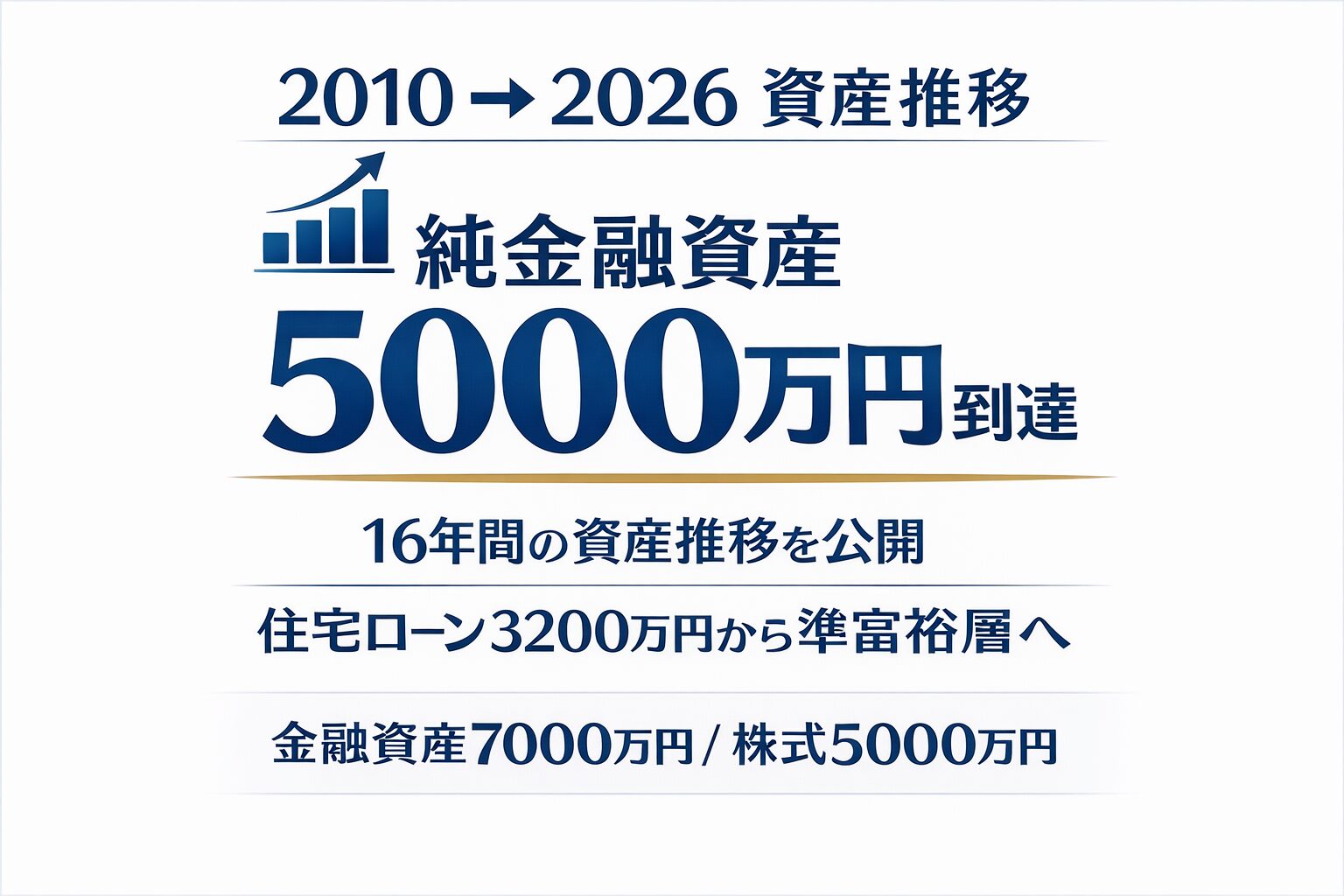

2010年からの資産推移を公開します

私は2010年8月からエクセルで資産管理を続けています。

当時の金融資産は1,676万円でした。

そこから16年。

2026年2月に

- 金融資産 7,000万円

- 純金融資産 5,000万円

- 株式資産 5,000万円

3つの大台に同時到達しました。

いわゆる「準富裕層」の水準です。

正直に言うと、達成した瞬間は嬉しさよりも安心感のほうが大きかったです。

※5000万円到達時の心境については、別記事で詳しく書いています。

■ 金融資産の推移

| 到達額 | 到達時期 | 到達までの期間 |

|---|---|---|

| 2,000万 | 2011年12月 | – |

| 3,000万 | 2017年11月 | 5年11ヶ月 |

| 4,000万 | 2021年12月 | 4年1ヶ月 |

| 5,000万 | 2023年8月 | 1年8ヶ月 |

| 6,000万 | 2025年8月 | 2年0ヶ月 |

| 7,000万 | 2026年2月 | 0年6ヶ月 |

最初の3,000万円までは本当に長く感じました。

しかし4,000万円を超えたあたりから増加スピードが明らかに変わりました。

複利の力が効き始めた実感があったのはこの頃です。

■ 2012年、注文住宅と住宅ローン

2012年に注文住宅を建てました。

- 頭金:1,000万円

- 住宅ローン:3,200万円

このとき純金融資産はマイナスになりました(2012年10月)。

資産形成どころではない感覚でしたが、ここから再スタートです。

なお、2026年2月時点の住宅ローン残債は2,048万円です。

借入当初3,200万円から約1,150万円減りました。

住宅ローンがあっても、時間をかければ資産は積み上がる。

この16年で実感したことのひとつです。

■ 純金融資産の推移

| 到達額 | 到達時期 | 到達までの期間 |

|---|---|---|

| マイナス | 2012年10月 | – |

| 0万 | 2017年10月 | 5年0ヶ月 |

| 1,000万 | 2020年12月 | 3年2ヶ月 |

| 2,000万 | 2022年8月 | 1年8ヶ月 |

| 3,000万 | 2024年1月 | 1年5ヶ月 |

| 4,000万 | 2025年11月 | 1年10ヶ月 |

| 5,000万 | 2026年2月 | 0年3ヶ月 |

住宅ローンを抱えながら、少しずつ積み上げました。

ゼロに戻るまで5年。

そこからの加速は、入金力と相場の追い風の両方があったと思います。

■ 株式資産の推移

| 到達額 | 到達時期 | 到達までの期間 |

|---|---|---|

| 1,000万 | 2015年10月 | – |

| 2,000万 | 2021年2月 | 5年4ヶ月 |

| 3,000万 | 2023年7月 | 2年5ヶ月 |

| 4,000万 | 2025年7月 | 2年0ヶ月 |

| 5,000万 | 2026年2月 | 0年7ヶ月 |

高配当株を中心に、自分で判断して買い進めてきました。

投資信託の自動積立ではなく、

相場を見ながら少しずつ増やしてきたスタイルです。

正直、ここ3年の伸びは出来すぎです。

相場環境に助けられた部分が大きいと感じています。

■ 再投資を止めても資産は増えている

現在、双子の大学費用がかかっているため、配当金の再投資はお休みしています。

それでも資産はゆるやかに増えています。

追加投資をしなくても、保有株の値上がりや配当によって、

資産そのものが働いてくれている感覚があります。

資産形成は「自分が頑張る段階」から「資産が頑張る段階」に変わるのかもしれません。

■ 5000万円という数字について

5000万円という金額は私にとって大きな節目です。

ただ、株式投資の世界ではもっと大きな資産を築いている方も多くいます。

特別な才能があったわけではありません。

支出を抑え、入金を続け、配当を再投資してきただけです。

住宅ローンがあっても、時間をかければ純金融資産5000万円に到達することは可能だと実感しています。

■ 振り返って思うこと

2012年に純資産がマイナスになったとき、

今の数字は想像もできませんでした。

特別な才能があったわけではありません。

・支出を抑える

・入金を続ける

・配当を再投資する

やってきたことは、これだけです。

準富裕層という言葉はありますが、

生活が急に変わるわけではありません。

双子は大学生。

現在、教育費のピークを迎えています。

それでも、ここまで来られたことは大きな自信になりました。

積み上げた時間は、裏切らない。

これからもリアルな数字を記録していきます。